Comment courtiser les investisseurs dans un monde post-pandémique

Le monde du logiciel connaît une agitation importante avec la récession, les licenciements dans la tech et la forte baisse des investissements en capital-risque.

Si vous lisez cet article, je suppose que c’est ce dernier point qui vous préoccupe le plus, car vous êtes peut-être en train de chercher à lever des fonds pour votre produit.

La bonne nouvelle, c’est que la situation n’est pas aussi catastrophique qu’elle n’y paraît sur le papier. Les investisseurs en capital-risque n’ont pas cessé d’investir — ils ont simplement changé leurs priorités et leur manière d’évaluer les startups.

Pour s’adapter à cette nouvelle réalité, cet article ouvre une série en quatre parties que nous appelons Le Prochain Tour, dans laquelle nous aborderons le processus de levée de capitaux auprès de fonds de capital-risque, en mettant l’accent sur la réalité post-pandémique et les priorités des investisseurs.

Commençons par examiner ce qui a changé dans le monde du capital-risque après la crise.

Que se passe-t-il sur le marché du capital-risque ?

Avant de nous pencher sur l’évolution des priorités des investisseurs en matière de financement des startups, faisons le point sur ce qui se passe sur le marché du capital-risque en 2023.

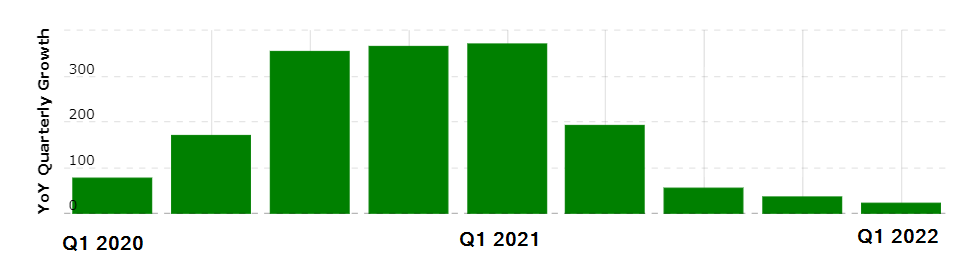

Dire que la COVID-19 a eu un impact important sur les entreprises serait un euphémisme. Les confinements et les transitions soudaines vers le télétravail ont entraîné une hausse de la demande pour les produits numériques. Il suffit de regarder le taux de croissance trimestriel de Zoom tout au long de la pandémie.

Ce même graphique révèle également autre chose : la chute soudaine du taux de croissance dès la fin de la pandémie. Deux facteurs principaux expliquent cette baisse :

Le télétravail n’est pas devenu la norme

L’une des grandes surprises pour tout le monde (dirigeants comme employés) était le bon déroulement du travail à distance pendant les confinements. Il n’y a pas eu de baisse significative de la productivité, les employés ont apprécié de passer du temps en famille et certaines entreprises ont compris qu’elles n’avaient plus besoin de payer un loyer pour des bureaux devenus inutiles.

Grâce à cela, les VCs ont pensé que le télétravail perdurerait après la pandémie et que la demande de produits numériques resterait bien supérieure à celle d’avant la COVID-19. Ils avaient en partie raison — néanmoins, le nombre d’entreprises retournant à un mode présentiel ou hybride a été bien plus élevé que prévu, entraînant une demande moindre que ce qui avait été anticipé.

Nous nous sommes retrouvés avec une récession, un krach boursier et une crise du pouvoir d'achat

Bien que les gouvernements aient fait de leur mieux pour protéger les citoyens et les entreprises des conséquences économiques des confinements et des autres mesures sanitaires (par exemple l’interdiction de voyager et la limitation des échanges), une récession était inévitable.

Le résultat de cette crise a été une baisse du revenu disponible pour les citoyens ordinaires, entraînant une chute de la consommation et donc une baisse de chiffre d’affaires pour les entreprises.

Par conséquent, il restait bien moins d’argent à dépenser pour les produits numériques — menant à une baisse importante des taux de croissance et à un raccourcissement du temps de survie des startups consommant les fonds VCs.

Comment les investisseurs en capital-risque ont-ils réagi à la baisse de la croissance et des revenus des startups ?

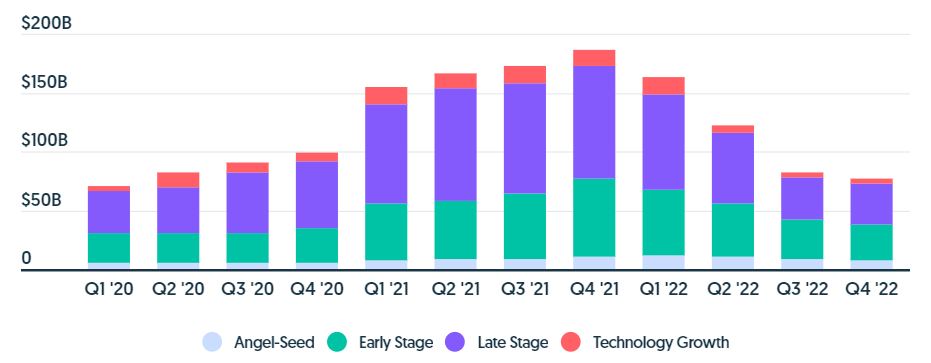

Pendant que la pandémie battait son plein et que la planète entière travaillait à distance, le monde du capital-risque a commencé à investir agressivement dans les produits numériques et tout ce qui était lié au travail à distance. Voici à quoi ressemblaient les volumes d’investissement durant la pandémie.

Mais, comme l’indique le graphique, la baisse de la croissance et des revenus des startups, ainsi que la crise de la COVID-19 en général, ont entraîné une nette diminution de l’activité du capital-risque.

La raison en est que nous nous sommes retrouvés dans ce cercle vicieux :

- Une baisse des taux de croissance des startups a rendu difficile l’attraction de nouveaux investissements. Ajoutez à cela la baisse du chiffre d’affaires due à la récession : des centaines de startups se sont retrouvées à court d’argent et en faillite.

- L’augmentation du taux d’échec des jeunes entreprises oblige les fonds à redoubler de prudence avant d’investir. De plus, pour compenser ce risque supplémentaire, ils rendent le capital plus coûteux en proposant moins d’argent pour une part plus importante du capital à une valorisation plus faible.

- Cela rend encore plus difficile pour les startups d’attirer des capitaux — et donc augmente leur probabilité d’échouer.

La bonne nouvelle est que les investisseurs sont toujours prêts et heureux de vous fournir le capital nécessaire à la croissance de votre startup. Cependant, leur façon d’aborder l’évaluation et les critères sur lesquels ils se concentrent ont changé.

Comment le sentiment des investisseurs a-t-il évolué en 2023 ?

Avant d’approfondir ce sujet, mon impression était que le monde du capital-risque était tout simplement devenu plus averses au risque dans ses décisions d’investissement.

J’ai discuté de cette question avec quelques investisseurs ainsi qu’avec des fondateurs de start-ups qui envisagent de lever davantage de fonds de capital-risque (y compris les fondateurs du produit que je dirige actuellement).

Ce que j’ai appris, c’est que les choses ne sont pas si simples, et qu’il ne s’agit pas toujours d’investir dans des start-ups « moins risquées ».

Il y a en réalité un changement général sur ce à quoi les investisseurs en capital-risque prêtent attention lorsqu’ils décident d’investir dans une start-up.

Voici ce qui compte aujourd’hui pour les investisseurs.

À quel point le problème que vous résolvez est-il « réel » ?

Vous souvenez-vous de Juicero ? C’était une machine à jus vendue 400 $, qui nécessitait l’achat de jus pré-emballés qu’elle se contentait de presser dans votre verre.

Eh bien, les fondateurs ont tout de même réussi à lever la somme colossale de 120 millions de dollars au milieu des années 2010 pour leur appareil mécanique peu importe ce que c’est (je refuse d’appeler cela un produit).

Comment est-ce possible ?! Pour résumer, les années 2010 étaient une époque où l’on pouvait présenter à peu près n’importe quoi à des investisseurs et obtenir des financements. Les choses sont devenues un peu moins étranges vers la fin de la décennie, mais l’idée que « des produits dont la solution ne correspond pas vraiment à un problème continuent d’obtenir des investissements » subsistait tout de même.

La récession post-pandémie et la volatilité des marchés boursiers ont toutefois démontré qu’il ne s’agissait pas d’une approche durable pour les investisseurs en capital-risque.

Aujourd’hui, vous devrez prouver que le problème que vous affirmez que votre marché cible rencontre est réel, et suffisamment douloureux pour qu’un nombre quantifiable d’utilisateurs cherchent une solution payante.

Ainsi, si vous proposiez Juicero aujourd’hui, vous recevriez très certainement une lettre de refus de la part des investisseurs car ce n’était pas un produit qui résolvait un véritable problème.

Votre modèle économique est-il viable et rentable ?

Avant que les conséquences du COVID-19 ne commencent à peser sur l’économie, les exigences des investisseurs concernant la solidité du business plan n’étaient pas si strictes. En fait, il y a eu de nombreuses start-ups au modèle économique douteux qui ont quand même reçu des financements importants pendant – vous l’avez deviné ! – le milieu des années 2010.

Un cas en particulier que je souhaite évoquer est celui de MoviePass – un service par abonnement qui permettait aux utilisateurs d’aller voir des films au cinéma local contre un forfait mensuel. Leur ambition était de créer, en substance, un équivalent de Spotify pour les cinémas. L’idée était en réalité assez bonne, et ils ont fini par lever plus de 70 millions de dollars.

Cependant, leur modèle économique était hautement insoutenable.

Le problème était que MoviePass devait acheter des billets auprès des cinémas au prix fort, puis les regrouper et les revendre aux utilisateurs à un prix bien inférieur – ce qui les faisait fonctionner à perte. Leur pari était qu’en obtenant suffisamment d’utilisateurs, ils pourraient alors négocier des remises importantes sur les billets achetés.

Mais les cinémas ont refusé de leur accorder ces remises, ayant calculé qu’ils gagneraient moins ainsi.

Cela a conduit MoviePass à brûler tout l’argent de ses investisseurs et à disparaître prématurément.

Votre croissance est-elle durable ?

Je suis un grand fan de la Growth Series de Reforge, qui m’a aidé à développer une approche orientée vers la construction de moteurs de croissance durables. Si les équipes de Reforge mettent autant l’accent sur la croissance durable, c’est parce que le marché des start-ups a failli dans ce domaine au cours de la dernière décennie.

Augmenter le nombre d’utilisateurs (même payants) ne signifie pas nécessairement que votre entreprise fonctionne bien (nous y reviendrons). Pourtant, ce n’était pas non plus une priorité du monde des capitaux-risque par le passé.

Ce que recherchaient les VCs, c’était une croissance explosive. Pour répondre à cette attente, les start-ups ont fini par négliger la pérennité à long terme de leurs utilisateurs acquis et se sont focalisées sur le chiffre des inscriptions avant tout.

Un exemple fameux est celui, regretté, de Vine. Ce précurseur de TikTok semblait promis à un énorme succès au début : il a connu une croissance spectaculaire et a acquis des centaines de millions d’utilisateurs. Mais le problème de Vine (et ce que TikTok a bien mieux réussi après), c’est qu’ils se sont trop concentrés sur le nombre d’inscriptions sans vraiment se soucier de l’expérience offerte à ces nouveaux utilisateurs dans l’application.

Surtout, Vine n’a pas su offrir de réels avantages financiers aux créateurs de contenu. Cela a favorisé la fuite de la communauté des créateurs vers d’autres plateformes permettant une meilleure rémunération pour leurs créations.

Avec une dégradation de la qualité du contenu, les utilisateurs de Vine ont commencé à se désengager—ce qui a abouti à l'échec de l'application.

Êtes-vous « résistant aux chocs » ?

C'est probablement l'une des rares situations où être comparé à un cafard devrait être considéré comme un compliment. L'attention des investisseurs s'est tournée vers les startups capables de prouver leur aptitude à survivre à diverses crises, y compris celle que nous traversons actuellement.

Voici comment un investisseur expérimenté me l'a expliqué :

Nous avons toujours accordé la priorité aux startups capables de survivre pendant des périodes difficiles. Cependant, nous ne nous attendions pas à ce que ces périodes soient aussi sévères que la récession que nous connaissons aujourd'hui.

La situation actuelle nous a poussés à revoir nos critères de résilience et à envisager d'investir dans ces startups qui sont capables de démontrer leur capacité à rester à flot, quelle que soit la situation économique.

Rem Darbinyan

Angel Investor, Advisory Board Member at Formula VC

L'une des illustrations les plus connues de startups prometteuses manquant de résilience et ayant échoué durant la pandémie est celle de l’application de design d’intérieur Modsy. Le confinement puis la crise du coût de la vie ont amené les particuliers à reléguer au second plan leurs projets d'amélioration de l'habitat—ce qui a provoqué une chute importante des revenus de Modsy.

L'entreprise a fini par dépenser l'intégralité de ses 60 millions de dollars d'investissement à la mi-2022 et n'a pas survécu jusqu'en 2023.

Un plan d'action pour les startups après la pandémie

Avec un peu plus de visibilité sur les priorités actuelles des investisseurs, vous vous demandez peut-être s'il faut changer la façon dont vous gérez et développez votre produit pour satisfaire à ces critères.

La réponse dépendra bien sûr de la question suivante : votre startup possède-t-elle l’esprit cafard—autrement dit, dans quelle mesure votre entreprise est-elle résistante aux chocs ? Néanmoins, j'ai deux conseils à vous proposer que vous pouvez prendre en compte, quel que soit le niveau de conformité de votre produit avec ces exigences.

Concentrez-vous sur une croissance solide et durable

Si j'utilise constamment le terme « durable » dans cet article, ce n'est pas par hasard—c'est sur ce point que vous devez particulièrement concentrer votre attention.

En matière de croissance, il ne faut pas utiliser votre indicateur principal de croissance (MAU ou WAU) seul. Vous devriez plutôt l'associer à un autre indicateur qui permet de mesurer le niveau de satisfaction client à long terme vis-à-vis de votre produit.

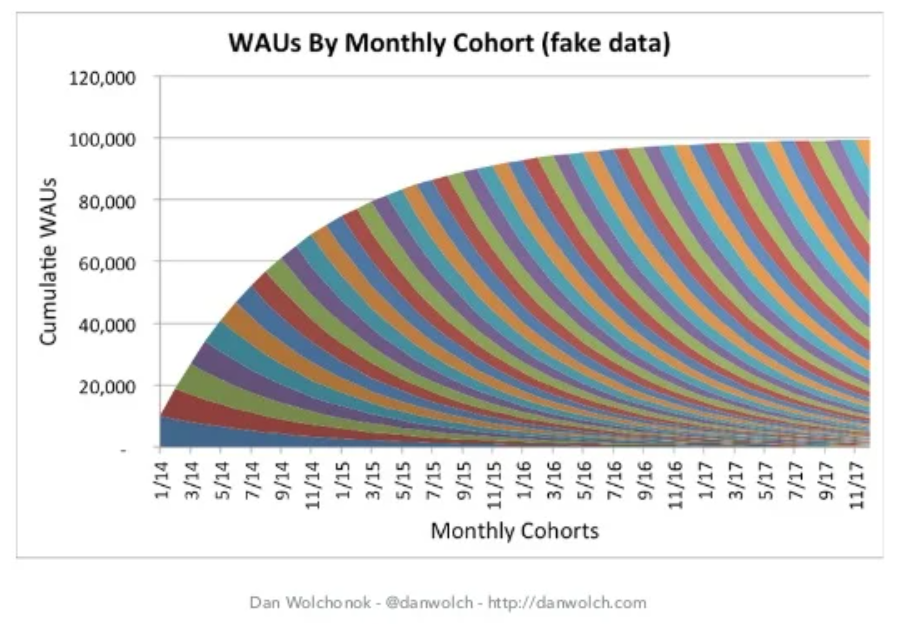

En général, il s'agit de votre rétention. Plus la rétention est bonne, plus de personnes choisiront d’utiliser votre produit sur la durée. Pour comprendre l’impact que la rétention peut avoir sur votre croissance, regardez ce graphique :

Ici, on a un produit qui connaît une croissance plutôt rapide. Cependant, la courbe de la rétention n'est pas plate. Cela signifie que 100 % des utilisateurs finissent par partir, et vous devez sans cesse acquérir de nouveaux utilisateurs pour maintenir la croissance de l'utilisation.

Le problème d’une faible rétention, c’est que vous atteindrez un point où vous perdez autant d'utilisateurs que vous en gagnez (comme le montre le graphique ci-dessus). Si vous continuez ainsi, vous observerez ce qu’on appelle un graphique en « aileron de requin »—preuve que vous perdez des utilisateurs actifs.

À l’inverse, avec une bonne rétention, la courbe est bien plus encourageante :

Dans le graphique ci-dessus, le taux de croissance est en fait inférieur à celui du cas de mauvaise rétention. Toutefois, comme ici la rétention est plate, on observe un effet cumulatif grâce à l’arrivée progressive de nouveaux utilisateurs qui viennent s’ajouter à ceux que vous parvenez à conserver sur la durée.

C’est précisément pour cela qu’il est judicieux d'investir du temps et des efforts dans l’onboarding des utilisateurs. Une excellente expérience d’intégration favorise un meilleur taux d’adoption du produit, donc une rétention supérieure. Cela vous offre une assurance supplémentaire : même en cas de difficultés ou d’un ralentissement de la croissance, vous ne perdrez pas votre base d'utilisateurs, la majorité de vos utilisateurs ayant tendance à rester fidèles à long terme.

More Articles

- Les 10 meilleurs podcasts pour directeurs produits auxquels chaque leader produit devrait s’abonner en 2026

- Les personnes d’abord, l’IA intelligente : comment les grandes organisations se développent à grande échelle

- Les 10 meilleurs podcasts pour CPO auxquels chaque leader produit doit être abonné en 2026

Concentrez-vous sur la construction d’un business model viable

Le sujet est complexe, donc je recommande de commencer par une introduction à la validation d'idées de startup, à la recherche de votre PMF, et à la prévention du syndrome de l’objet brillant.

Ici, la logique veut que votre priorité, en tant que startup, ne soit pas la croissance effrénée à tout prix. En réalité, la croissance doit être la conséquence d’un bon « problem-solution fit », c’est-à-dire lorsque vous apportez une véritable solution à un problème réel à travers un modèle économique pérenne.

Par conséquent, votre objectif principal doit être de tester une grande variété d’hypothèses fondées sur votre modèle économique, de les valider et de pivoter si nécessaire.

La récession prendra bientôt fin

Je ne suis pas économiste, donc je n’ai ni les connaissances ni les compétences pour vous dire précisément quand la récession se terminera. Mais je sais que l’économie mondiale traverse constamment des périodes de récession et de croissance. Cela signifie que des jours meilleurs nous attendent—espérons-le, plus tôt que nous le pensons.

Lisez les autres articles de la série

Dans la deuxième partie de The Next Round, nous entrons dans le détail de la création et de la présentation de votre modèle commercial, de la traction du marché et des prévisions financières dans votre pitch deck.

La troisième partie explore le calcul de la valorisation de votre marché et la négociation de l’équité avec les investisseurs.

La quatrième partie est consacrée à comment réussir l’étape de due diligence et passer à l’étape suivante du cycle de vie de votre entreprise.

Enfin, assurez-vous de rester informé en matière de gestion de produit en consultant encore plus d’analyses et de guides et en vous inscrivant à notre super newsletter.

{kind=link}